KERVAZO CONSEIL PROPOSE DES STRATÉGIES IMMOBILIÈRES ET DISPOSITIFS FISCAUX à Château-Thébaud à côté de Nantes EN LOIRE-ATLANTIQUE (44)

Spécialiste de la défiscalisation, votre conseiller financier vous accompagne et vous présente les lois financières qui correspondent le mieux

à votre stratégie d’investissement, parmi lesquelles la Loi Pinel.

Dispositif PINEL : réduction d’impôts en France métropole

Investissez dans un logement neuf sans apport ! La réduction d’impôts concerne les opérations réalisées entre septembre 2014 et le 31 décembre 2021.

JUSQU’À 12 ANS SANS IMPÔT !

Devenez propriétaire sans apport !

La réduction d’impôts est calculée dans la limite de ces 2 plafonds :

- 300 000 € par personne et par an limité à deux biens par an.

- 5500 € par m2 de surface habitable.

D’autre part, pour bénéficier du dispositif, vous devez respecter certaines conditions, à savoir :

1 – Concernant l’investissement :

- Il doit s’agir d’un bien neuf ou en VEFA.

- Il doit respecter la norme RT 2012 ou être labellisé BBC.

- Il doit être loué nu en tant que résidence principale à un loyer encadré par la loi.

- Il doit être situé dans une zone éligible où la demande locative est plus forte que l’offre.

- Il doit être loué au plus tard 1 an après l’achèvement de l’immeuble ou après son acquisition.

2 – Concernant la location :

- Le bien doit être loué en tant que résidence principale.

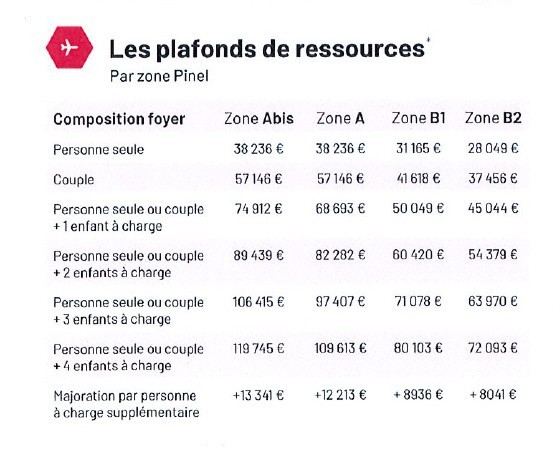

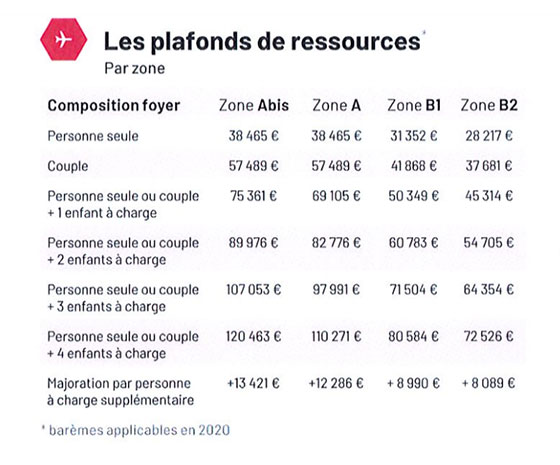

- Le loyer doit respecter des plafonds de ressources pour permettre à des personnes aux revenus modestes de faciliter l’accès aux logements.

- La durée minimale de l’engagement de location est de 6 ans.

Pourquoi investir en Loi Pinel ?

En 2020, les taux de crédits immobiliers restants relativement bas, vous êtes dans les meilleures conditions pour investir et ainsi préparer votre retraite mais aussi protéger vos proches. Le dispositif présente, en outre, de nombreux avantages :

- Vous bénéficiez de réductions fiscales.

- Vous vous constituez un patrimoine immobilier.

- Vous pouvez effectuer une plus-value à la revente.

- Vous avez la possibilité de récupérer le bien au bout de 6 ans.

- Vous bénéficiez d’une rente locative à la fin de votre emprunt.

- Vous bénéficiez de frais de notaire réduits.

- Vous pouvez bénéficier (selon la Commune) d’une exonération de taxe foncière pendant 2 ans.

Dispositif LMNP CLASSIQUE : location meublée non professionnelle

Préparez votre retraite en générant un complément de revenus défiscalisés. Un investissement LMNP peut être cumulé avec d’autres dispositifs (PINEL, CENSI-BOUVARD…), toujours dans la limite de 300 000 € HT/on.

Amortissement immobilier & mobilier

Misez sur la location meublée !

Le dispositif LMNP vous permet de devenir propriétaire d’un bien meublé en percevant des revenus locatifs non imposés tout en récupérant la TVA (uniquement si vous achetez un bien neuf). Le statut de Loueur en Meublé Non Professionnel (LMNP) a la particularité de permettre l’amortissement du bien acquis. Ce dispositif concerne la location d’un bien classique ou la lo cation d’un bien au sein d’une résidence de services. Pour en bénéficier, vous devez respecter certaines conditions :

1- Concernant le logement:

- Il doit s’agir d’un bien déjà meublé au sens de la loi ALUR*.

- Il doit être à usage d’habitation & destiné à la location.

- Il peut s’agir d’une partie de votre résidence principale.

- La location du logement ne doit pas constituer l’activité principale du propriétaire.

Dans le cas d’une résidence de services ou d’une résidence de tourisme, les types de locations concernées sont :

Résidences pour seniors, EHPAD, résidences étudiantes, résidences de tourisme, locations en chambres d’hôtes ou gîtes ruraux, locations saisonnières.

*Le locataire doit pouvoir y vivre en y apportant simplement ses affaires personnelles.

2-Concernant la location :

Vous devez être un particulier avec un statut LMNP (Loueur Meublé Non Professionnel).

Les conditions particulières

- Vous n’avez aucun droit de regard sur les locataires.

- Le logement occupé à titre de résidence principale doit avoir une durée minimale de 1 an.

- Vous ne pouvez pas être inscrit au RCS en tant que Loueur en Meublé Professionnel (LMP).

- Les recettes locatives ne doivent pas dépasser 23 000 € par an et ne doivent pas représenter plus de 50% des revenus globaux de l’investisseur.

Les grands principes

PLAFONDS

- Pas de plafond de loyers.

- Pas de plafond de ressources pour les locataires.

DURÉE D’AMORTISSEMENT EN LMNP REEL

- Durée d’engagement Pour un LMNP acheté neuf dans une résidence de services gérée, l’engagement est variable selon le bail commercial qui est généralement de 9 ans.

Régime LMNP et récupération de TVA

Pour être éligible à la franchise de TVA, le logement meublé doit répondre à certaines conditions :

- Il doit s’agir d’un bien neuf ou qui a été achevé il y a moins de 5 ans et ce bien ne doit pas avoir été acheté auparavant.

- Il doit être situé dans une résidence de services (cf. ci-contre).

- La résidence doit proposer au moins 3 de ces 4 services : accueil et gardiennage, entretien des parties privatives, petits déjeuners, fourniture du linge de maison.

- Vous devez en confier la gestion, par bail meublé, au gestionnaire de la résidence concernée.

- Vous ne devez pas revendre le bien avant 20 ans.

Pourquoi investir en LMNP ?

En 2020, les taux de crédits immobiliers restants relativement bas, vous êtes dans les meilleures conditions pour investir et ainsi préparer votre retraite grâce à un dispositif qui présente de nombreux avantages :

- Vous n’avez aucun impact des amortissements dans le calcul de la plus-value, dans le cadre du LMNP.

- Vous bénéficiez de remises fiscales très avantageuses.

- Vous bénéficiez d’une meilleure rentabilité qu’en location nue.

- Vous êtes assuré d’avoir des revenus locatifs pérennes, notamment pour les résidences gérées.

- Vous n’avez pas à vous soucier de la gestion du bien.

- Vous avez la possibilité d’amortir le bien ainsi que les meubles et les équipements.

L’imposition LMNP

Les loyers perçus sont soumis au régime d’imposition sur les BIC (Bénéfices Industriels & Commerciaux). Ce sont les bénéfices que vous réalisez qui peuvent être imposés :

- Soit au régime Micro-BIC (régime simple du loueur meublé) :

Si vos recettes n’excèdent pas 72 600 €/an, vous pouvez opter pour le régime Micro-BIC et vous bénéficiez ainsi d’un abattement forfaitaire de 50% (incluant l’amortissement du bien). Le propriétaire LMNP soumis au régime micro BIC peut formuler une option pour basculer au régime du réel BIC.

- Soit au réel :

Au-delà de 72 600 € / an, vous basculez automatiquement au régime LMNP au réel avec déduction réelle des charges, des intérêts d’emprunts, des frais et de l’amortissement.

Même s’il n’est pas obligatoire nous vous recommandons fortement de passer par un comptable pour réaliser votre déclaration en LMNP réel.

Durée d’amortissement en LMNP réel

La spécificité principale du régime réel est de pouvoir amortir votre actif en plus d’amortir vos grosses dépenses. L’amortissement est une dépréciation comptable qui va s’imputer sur vos loyers comme dépense « fictive » chaque année. On parle de dépense fictive car vous n’allez pas réellement la décaisser, elle va simplement s’imputer au revenu et donc diminuer votre base imposable. En ordre de grandeur vous allez pouvoir amortir 85% de la valeur du bien sur une durée indicative de 20 à 30 ans.

Dispositif MALRAUX : réduction d’impôts sur les travaux de rénovation

Bénéficiez jusqu’à 30% de réduction d’impôts sur le montant des travaux d’un bien à restaurer. Cette forme d’investissement n’est pas une niche fiscale et ne rentre donc pas dans les éventuels plafonds prévus à cet effet.

Réduction de 22% à 30% sur le montant des travaux

Le dispositif de défiscalisation Malraux a été instauré par André Malraux, dans le texte de Loi n° 62-903 du 4 août 1962. Il concerne uniquement les biens faisant l’objet de travaux de rénovation, par conséquent l’immobilier ancien. L’article 160 de la loi de finances pour 2020 a prorogé ce dispositif pour une durée de trois ans.

Ce dispositif est cumulable avec d’autres dispositifs fiscaux tels que Censi-Bouvard, Pinel, Girardin, Déficit Foncier.

Le dispositif Malraux est particulièrement destiné aux contribuables possédant une fiscalité importante puisqu’il faut être en mesure d’utiliser l’ensemble du budget travaux et de la réduction d’impôts sur une durée déterminée, déployée sur 1 à 4 ans.

Les conditions particulières

Pour bénéficier du dispositif, vous devez respecter certaines conditions :

- Votre domicile fiscal doit être situé en France.

- Vous devez vous engager à restaurer l’ensemble de l’immeuble et à louer les logements nus en tant qu’habitation principale, pendant une durée minimale de 9 ans. . La location doit être effective dans les 12 mois qui suivent la date d’achèvement des travaux de restauration.

- Le plafond des travaux est fixé à 100 000 €/an pendant 4 ans.

- Vous devez demander une autorisation spéciale auprès du Préfet (ASP).

- Le logement ne doit pas être loué à un membre du foyer fiscal, un ascendant ou un descendant du contribuable (ou d’un des associés dans le cas d’une société civile).

- Les opérations de restauration en loi Malraux 2020 doivent nécessairement avoir été déclarées d’utilité publique.

Les avantages fiscaux ne sont valables que pendant la durée de travaux qui ne doit pas excéder 3 ans après la date de délivrance du permis de construire.

Investir en Loi Malraux

La réduction d’impôts à laquelle vous pouvez prétendre est de :

- 30% pour les immeubles qui se trouvent dans un Plan de Sauvegarde et de Mise en Valeur (PSMV), dans les Quartiers Anciens Dégradés (QAD) ou dans les quartiers Nouveau Programme National de Renouvellement Urbain (NPNRU).

- 22% pour les immeubles qui se trouvent dans un Plan de Valorisation de l’Architecture et du Patrimoine (PVAP) ou dans un programme désigné comme d’utilité publique.

Le montant des travaux pour le calcul de la réduction d’impôts en loi Malraux 2020 est plafonné à 400 000 €, pour une période de 4 année consécutive.

Le contrat de vente d’immeuble à rénover (VIR)

Il s’agit d’un document qui s’inspire directement de la vente en état futur d’achèvement (VEFA) et qui impose plusieurs modalités :

- La description et les caractéristiques de l’immeuble (éventuellement la superficie de la partie privative du lot).

- La description des travaux à réaliser.

- Le prix de l’immeuble.

- Le délai de réalisation des travaux.

- La justification de la garantie financière d’achèvement des travaux.

- Les justifications des assurances de responsabilité et de dommages souscrites par le vendeur concernant les travaux.

Dispositif MONUMENTS HISTORIQUES : déduction fiscale des dépenses d’entretien & de réparations

Valorisez votre patrimoine en le transmettant éventuellement à vos héritiers, tout en faisant des économies d’impôts ! Cette forme d’investissement n’est pas une niche fiscale et ne rentre donc pas dans les éventuels plafonds prévus à cet effet.

Déduction du coût des travaux de vos revenus imposables

Déduisez les travaux d’immeubles classés !

Pour bénéficier du dispositif, vous devez investir en direct et respecter certaines conditions :

- Le bien doit être classé aux Monuments Historiques ou inscrit à l’inventaire supplémentaire des Monuments Historiques (ISMH).

- Vous devez conserver le bien pendant au moins 15 ans.

- Vous ne pouvez pas mettre le bien en copropriété (sauf dérogation ou autorisation spécifique).

- Le bien doit être loué nu et affecté à l’usage d’habitation principale.

- Les travaux doivent être suivis par un architecte des Bâtiments de France et les rénovations doivent être effectuées par des artisans agréés.

Les travaux éligibles au dispositif

- Les travaux de démolition.

- Les travaux de transformation.

- Les travaux de reconstruction de toiture.

- Les travaux de réparation, d’entretien et d’amélioration de l’habitation,

- Les travaux déclarés d’utilité publique.

- Les travaux de murs extérieurs d’immeubles existants.

- Les travaux ayant pour effet de rendre habitables les combles, les greniers ou les parties communes.

Pourquoi investir en MH ?

Ce dispositif vous permet de rénover ou de réhabiliter des biens faisant partie du patrimoine de sauvegarde français et situés dans des zones touristiques ou dans les centres villes. Le bien immobilier classé MH ou inscrit à l’ISMH ne peut être démoli, transformé, vendu, donné ou légué sans autorisation du ministère de la Culture.

Les travaux éligibles au dispositif

DURÉE

- Ce dispositif n’est pas limité dans le temps.

- Les dépenses effectuées en année N sont déductibles en année N.

DEFICIT FONCIER

Le déficit foncier généré notamment par les travaux de rénovation est imputable sur le revenu global, et ce sans limitation de montant, ni restriction relative aux intérêts d’emprunt. En cas d’excédant éventuel, ce dernier constituera un déficit reportable sur le revenu global des années suivantes jusqu’à la 6ème année incluse.

AU COURS DU DISPOSITIF

Vous pouvez louer ou habiter le bien.

L’exonération des droits de succession

Ce dispositif permet la transmission du bien en exonération totale de droits de succession et ce même si l’héritier n’appartient pas à la famille du détenteur sous condition de signature par les héritiers ou légataires d’une convention à durée déterminée.

Pour bénéficier de l’exonération, les héritiers doivent passer une convention avec les ministères de la Culture et du Budget précisant les modalités d’entretien des biens concernés et définissant des conditions d’accès au public.

Dispositif DENORMANDIE : réduction d’impôts sur les travaux de rénovation

Bénéficiez d’une réduction d’impôts sur le montant des travaux d’un bien à restaurer destiné à la location. Ce dispositif vous permet d’investir sans apport & de louer à vos ascendants/descendants.

Jusqu’à 63 000 € de réduction d’impôts !

La loi Denormandie est issue de l’extension de la réduction d’impôts Pinel et est entrée en vigueur le 1er janvier 2019.

Elle s’adresse aux acquéreurs qui font l’acquisition d’un logement ancien situé dans une des 245 villes éligibles à la Loi (Plan Action Cœur de Ville), comprises entre 6 000 et 100 000 habitants, où la demande est forte. Ce logement doit faire l’objet de travaux de rénovation et doit être mis en location pendant une durée déterminée.

Le Projet de Loi de Finances 2020 apporte de nouvelles précisions et étend la liste des travaux éligibles aux 25 % du coût de l’opération.

Les conditions particulières

Pour bénéficier du dispositif, vous devez acquérir un bien entre le 1er janvier 2019 et le 31 décembre 2022 et respecter certaines conditions :

- Les travaux de rénovation doivent représenter au moins 25% du coût total de l’opération (prix d’achat du bien + frais de notaire + travaux) dans la limite de 300 000 euros.

- Le bien immobilier doit être destiné à la location (bail de 6 ans, 9 ans ou 12 ans).

- Le logement doit être loué au maximum 1 an après l’achèvement de l’immeuble ou après son achat.

- Les travaux doivent soit améliorer la performance énergétique du bien de 30%, soit correspondre à au moins deux des travaux suivants : isolation des combles, isolation des fenêtres, changement de production d’eau chaude, changement de chaudière, isolation des murs.

- Les travaux de rénovation doivent être réalisés par une entreprise certifiée RGE.

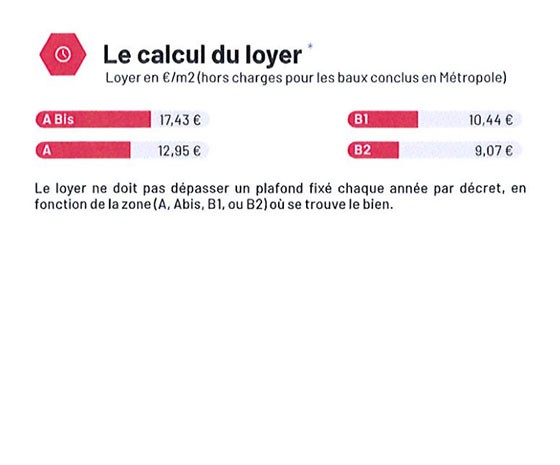

- Le loyer mensuel hors charge ne doit pas dépasser un certain montant (voir ci-contre).

Durée locative

6 ans

9 ans

12 ans

6 ans

9 ans

12 ans

Reduction d’impôt accordée

12%

18%

21%

Avant de débuter les travaux et après les travaux, vous devrez faire réaliser un Diagnostic de Performance Energétique du logement (DPE).

Pourquoi investir en Denormandie ?

En 2020, les taux de crédits immobiliers restants relativement bas, vous êtes dans les meilleures conditions pour investir et ainsi préparer votre retraite mais aussi protéger vos proches. Le dispositif présente, en outre, de nombreux avantages :

- Vous bénéficiez de réductions fiscales.

- Vous vous constituez un patrimoine immobilier.

- Vous pouvez effectuer une plus-value à la revente.

- Vous avez la possibilité de récupérer le bien au bout de 6 ans.

- Vous bénéficiez d’une rente locative à la fin de votre emprunt.

Dispositif DÉFICIT FONCIER : déduction fiscale des charges de propriété

Déduisez vos charges de l’ensemble de vos revenus fonciers Ce dispositif n’est pas concerné par le plafonnement global des niches fiscales.

Réduisez vos impôts sur l’année N !

Pour bénéficier du dispositif, vous devez respecter certaines conditions :

- Le bien doit être loué non meublé à usage d’habitation principale ou secondaire, pendant 3 ans minimum et en dehors de tout dispositif de défiscalisation.

- Le déficit doit être apprécié sur l’ensemble des revenus fonciers.

- Vous ne pouvez déduire que les travaux d’entretien, de réparation, d’amélioration et de rénovation en aucun cas la construction ou l’agrandissement.

Comment ça fonctionne ?

Conformément à l’article 156-1-3 du code général des impôts, si vous avez réalisé un déficit foncier et que vous souhaitez vendre votre bien, il vous faudra attendre 3 ans durant lesquels vous aurez un résultat foncier positif sur le dit bien.

Le régime réel d’imposition

Seul le régime réel permet de défiscaliser avec le déficit foncier ! Il est systématique au-dessus de 15 000 € de revenus annuels et optionnel en dessous.

Si vous faites d’autres investissements locatifs et que vous êtes en statut LMNP par exemple, vous devez demander à l’administration fiscale, le changement de votre statut pour bénéficier de ce dispositif.

Les charges déductibles

- Les charges financières liées aux intérêts d’emprunt

Il s’agit de tous les intérêts & frais accessoires (assurances, frais de dossier…) des emprunts réalisés pour financer l’acquisition ou la construction du bien loué, mais aussi, pour la réparation et l’amélioration du bien.

- Les charges liées à l’exploitation du bien

Elles concernent les frais de gestion versés aux agences immobilières, les frais de syndic, les primes d’assurance (assurance habitation propriétaire non occupant par exemple), la taxe foncière ou encore les charges de copropriété.

- Les charges liées aux travaux

Le coût des travaux réalisés dans un bien mis en location peut être déduit des revenus fonciers si ces travaux ont pour objet de maintenir ou de remettre en état le bien ou encore d’apporter un équipement ou un élément de confort supplémentaire Les travaux de construction et d’agrandissement, eux, ne sont pas déductibles.

Dispositif LMNP CENSI-BOUVARD : location meublée

Assurez-vous une rente constante sans vous soucier de la location ! Un investissement Censi-Bouvard entre dans le plafond des niches fiscales de 10 000 € et peut être cumulé avec d’autres dispositifs (PINEL, LMNP…), toujours dans la limite de 300 000 € HT/an.

Réduction d’impôts sur 9 ans et récupération de TVA

Investissez dans la location meublée !

Pour bénéficier du dispositif, vous devez investir en direct et respecter certaines conditions :

1- Concernant le logement :

- Il doit s’agir d’un bien neuf,

- Ou Vendu en l’Etat Futur d’Achèvement (VEFA),

- Ou qui est achevé depuis au moins quinze ans, qui a fait l’objet d’une réhabilitation ou qui fait l’objet de travaux en vue de sa réhabilitation.

- Il doit être loué meublé et dédié à l’habitation.

- Il doit faire partie d’une résidence de services.

2- Concernant la location : :

- Vous devez être en statut LMNP (Loueur Meublé Non Professionnel).

- Vous devez confier la gestion du bien, par bail commercial de 9 ans, à la société en charge de la résidence de services.

- Vous ne pouvez pas louer à vos ascendants ou descendants.

- Pour récupérer la TVA, la résidence doit proposer au moins 3 de ces services : petit-déjeuner, réception, linge de maison, entretien.

Les types de résidences : Immeubles généralement neufs ou entièrement rénovés : Résidences Etudiantes, Résidences Séniors, EHPAD.

Les conditions particulières

- Vous n’avez aucun droit de regard sur les locataires.

- Vous ne pouvez pas utiliser le logement pour vous ou pour un membre de votre famille.

- Le logement ne peut pas être mis à disposition à titre précaire ou à titre gratuit.

- Vous ne pouvez pas récupérer le bien pour une résidence principale ou secondaire avant 9 ans.

- Vous ne pouvez pas investir en SCPI (Société Civile de Placement Immobilier).

- L’activité de LMNP Censi-Bouvard 2020 ne doit pas être exercée à titre professionnel.

- Les recettes locatives ne doivent pas dépasser 23 000 € par an et ne doivent pas représenter plus de 50% des revenus globaux de l’investisseur.

Les conditions du report de la réduction d’impôts en censi-bouvard

Si le montant de la réduction d’impôts dépasse le montant d’impôt à payer, celui-ci est reportable 6 ans.

Dans le cas où l’impôt payé par le contribuable serait insuffisant pour absorber la réduction d’impôts Censi Bouvard 2020, le solde non utilisé une année donnée peut être reporté sur l’impôt des 6 années suivantes, à condition que le logement soit encore en location l’année de l’utilisation du report de la réserve.

La loi en quelques chiffres

La base de la réduction d’impôts est constituée par le prix d’acquisition ou de revient global du ou des logements, augmenté des honoraires de notaire, commissions versées aux intermédiaires, droits d’enregistrement ou taxe de publicité foncière calculé sur leur base Hors Taxe. Le prix du mobilier ne rentre pas dans la base défiscalisable.

Les investissements sont limités à 300 000 € HT par foyer fiscal. Le propriétaire peut déduire de sa base de revenus locatifs : les intérêts et l’assurance emprunteur du prêt immobilier, les assurances habitations, les frais de gestion, les travaux de rénovation et l’amortissement des meubles et immeubles sur la part dépassant 300 000 € HT.

Pourquoi investir en Censi-Bouvard ?

En 2020, les taux de crédits immobiliers restants relativement bas, vous êtes dans les meilleures conditions pour investir et ainsi préparer votre retraite mais aussi protéger vos proches. Le dispositif présente, en outre, de nombreux avantages :

- Vous bénéficiez de remises fiscales très avantageuses.

- Vous bénéficiez d’une très bonne rentabilité.

- Vous êtes assuré d’avoir des revenus locatifs pérennes.

- Vous n’avez pas à vous soucier de la gestion du bien.

Les grands principes

PLAFONDS

- Pas de plafond de loyers.

- Pas de plafond de ressources pour les locataires.

IMPOSITION

- Régime BIC (Bénéfices Industriels & Commerciaux).

- Abattement de 50% sur les revenus locatifs.

DURÉE OBLIGATOIRE

- 9 ans.

Dispositif NUE PROPRIÉTÉ : acquisition d’un bien à un prix réduit

Réduisez votre fiscalité, tout en augmentant votre patrimoine immobilier et cela sans contrainte de gestion ou d’entretien. Cette forme d’investissement n’est pas une niche fiscale et ne rentre donc pas dans les éventuels plafonds prévus à cet effet.

Réduction de 30% à 50% sur le prix d’achat

La nue-propriété se traduit par le fait de posséder un bien (immobilier ou financier) où le propriétaire ne dispose pas de la jouissance du bien autrement appelé l’usufruit. On en déduit qu’un nu propriétaire ne peut pas jouir du bien et par conséquent ne reçoit pas les fruits de sa propriété. Avec l’accord du ou des usufruitiers, le nu propriétaire, s’il le souhaite, peut vendre le logement. Par ailleurs, l’usufruit étant par principe temporaire, il a vocation à devenir plein propriétaire à la fin de l’usufruit.

N’achetez que les murs, pas la gestion !

Pour bénéficier du dispositif, vous devez investir en direct dans un logement et vous engager à laisser l’usufruit à un bailleur sur une période définie. Vous devez, d’autre part, respecter certaines conditions :

- Il doit s’agir d’un bien neuf,

- Ou Vendu en l’Etat Futur d’Achèvement (VEFA),

- Ou qui doit avoir fait l’objet de travaux de réhabilitation ou de rénovation.

- Il doit être non meublé

Pourquoi investir en Nue-Propriété ?

Depuis 2006, l’Etat encourage l’investissement en nue-propriété qui permet de bénéficier d’avantages fiscaux. Le dispositif présente, en outre, de ces avantages :

- Vous achetez un bien immobilier à un prix avantageux (en moyenne entre 30% et 50% par rapport au prix du marché).

- Les frais de notaire ne s’appliquent qu’à la nue-propriété.

- Vous n’avez aucune dépense d’entretien, de maintenance ou de petites réparations à prévoir (celles qui concernent la structure du bâtiment restent en revanche à votre charge).

- Vous bénéficiez d’une exonération de taxe foncière.

- Vous diminuez votre pression fiscale si vous êtes soumis à I’ISF (le bien acquis n’entre pas dans votre patrimoine pour son calcul).

- Vous pouvez réaliser une plus-value en cas de revente du bien.

Les grands principes

DURÉE

Généralement de 15 à 20 ans. Lorsque l’achat de la nue-propriété se fait à crédit, les intérêts d’emprunts sont déductibles des éventuels revenus fonciers perçus sur d’autres biens.

PLAFOND

Aucun.

AU TERME DE L’USUFRUIT TEMPORAIRE

- Vous pouvez louer le bien (=revenus complémentaires).

- Ou Vous pouvez vendre le bien(=capital).

- Ou Vous pouvez habiter le bien.

La transmission familiale

Lors d’une donation de son vivant, la valeur du bien est calculée sur la base de la nue-propriété et il est tout à fait possible de céder temporairement l’usufruit à l’un de ses enfants. Au décès de l’investisseur, le ou les enfants reçoivent la pleine propriété sans fiscalité, puisque la donation a déjà été enregistrée. Le nu-propriétaire ne s’acquitte pas non plus de taxe foncière puisque celle-ci est à la charge de l’usufruitier.